(6) 매크로경제: 수익률 곡선은 우리에게 무엇을 말해주는가?

여기 흥미로운 사실이 있습니다: 현존하는 미국 달러의 5분의 1은 작년에 만들어졌습니다. 일반적으로 공급의 급격한 증가는 가치 하락 또는 이 경우 물가 상승을 초래할 것이다. 그럼 왜 이런 일이 일어나지 않았을까요? 왜 미국 경제는 경제학에 대한 이러한 기본적인 교훈에 영향을 받지 않는 것처럼 보이는가?

1970년대 초반부터 1980년대까지 미국인의 50% 이상이 "인플레이션 또는 높은 생활비"가 미국이 직면한 가장 큰 문제라고 답했다. 1970년대 동안 인플레이션은 1년에 평균 10%였다. 2010년 이후, 그 비율은 매년 2% 이하로 완강하게 유지되고 있다. 지금쯤이면 인플레이션은 이제 어느 누구의 레이더 화면에도 거의 들어오지 않을 것이다.

음, 예외도 있어요.

모건스탠리의 경제학자들은 결국 과잉대응으로 가는 길에 2021년 하반기까지 인플레이션이 연준의 목표치 2%까지 오르는 등 미국의 '인플레이션 역학구도의 근본적인 변화'를 예측하고 있다. 전형적인 경기후퇴후 그러한 반등은 3년 이상 걸린다. 과거 자료도 (영국은행은 800년 전으로 거슬러 올라간다) 인플레율이 일반적으로 대유행이 시작된 다음 해에 상승한다는 것을 보여준다.

또 다른 인플레 논쟁은 소위 "광범위한 돈"과 관련이 있다: 이것은 개인 은행들이 여러분의 현금 예금을 가져다가 집을 사고 싶어하는 다른 사람에게 빌려줄 때 문자 그대로 만들어진 돈입니다. 2009년 위기 이후, 은행들이 곤란을 겪었기 때문에, 광대역 통화 공급은 천천히 증가했습니다; 오늘날 그것은 치솟고 있습니다. 2020년 소비자 저축의 급격한 증가와 함께, 억제된 수요는 결국 가격을 올리는 작용을 할 수 있습니다.

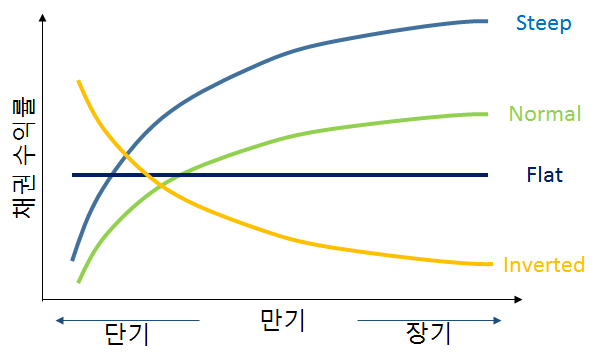

아마도 이것이 10년 수익률이 1.31%까지 치솟으면서 최근 수익률 곡선이 가파르게 상승하고 있는 것이 우리에게 말해주고 있는 것 같습니다: 투자자들이 결국 물가 상승의 전망에 덜 안주하고 있다는 말인가?

'투자 > 매크로경제' 카테고리의 다른 글

| (8) 매크로경제: 소형주(러셀2000)는 죽었다 (0) | 2021.02.24 |

|---|---|

| (7) 매크로경제: 마이클 버리가 경고했다.. (0) | 2021.02.23 |

| (5) 매크로경제: 주식에 더 큰 돈을 붓다 (0) | 2021.02.19 |

| (4) 매크로경제: 봉월리의 이야기! (0) | 2021.02.16 |

| (3) 매크로경제: 대공황이 취소되었습니다! (버블이 아닙니다) (0) | 2021.02.15 |

댓글