20대 이것부터 하면 진짜 부자 된다 (2025년 부자되는습관 최종정리) (알뜰폰, 자동차보험, 셀프이발)

20대 이것부터 하면 진짜 부자 된다 (2025년 부자되는습관 최종정리) (알뜰폰, 자동차보험, 셀프이발)

20대 이것부터 하면 진짜 부자 된다

"지금 시작하면 10년 후 당신의 계좌가 달라집니다"

서론: 부자는 습관에서 시작된다

20대의 재테크는 "큰 수익"보다 "나쁜 습관을 없애는 것"이 더 중요합니다.

월급의 30%를 저축해도 차량 유지비로 50%가 날아간다면 의미가 없죠.

이 글에서는 20대가 반드시 피해야 할 "돈 새는 구멍 6가지"와 현실적인 해결책을 제시합니다.

모든 내용은 금융감독원 통계, 실제 사례를 바탕으로 작성되었습니다.

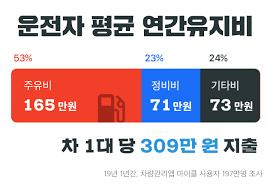

1. 자동차 사지 마라: 차량 유지비는 연 1,200만 원의 함정

🚗 왜 문제인가?

- 초기 비용: 중고차 2,000만 원 구매 시 등록세 7% + 보험료 120만 원/년

- 고정 지출: 주유비(월 10만 원) + 주차장(월 10만 원) + 세금(연 20만 원) = 월 40만 원

- 숨은 비용: 타이어 교체(20만 원/4년), 엔진오일(10만 원/8개월) 등 예상외 지출 폭탄

💡 현명한 선택

- 카셰어링: 주말에만 이용 시 월 10만 원 이내 (그린카, 쏘카)

- 대중교통+자전거: 20대 1인 가구 기준 연 480만 원 절약 → 10년 투자 시 복리로 8억 가능

- 필요할 때만 렌트: 장기 출퇴근 필요 시 전기차 장기렌트(월 39만 원부터, 보험·세금 포함)

> 사례: 27세 A씨, 차량 매각 후 2년간 960만 원 절약 → 미국 S&P500 ETF 투자로 연 7% 수익률 달성

2. 핸드폰은 알뜰폰 써라: 통신비 70% 줄이는 기술

📱 주요 통신사 vs 알뜰폰 비교

SKT / 10GB + 무제한 / 65,000원

알뜰폰 / 10GB + 무제한 / 18,900원

연간 절약액 ==> 552,000원

💡 실전 가이드

1. 번호이동 할인: 통신사 신규 가입보다 알뜰폰 번호이동 시 2만 원 추가 할인

2. 유의미한 데이터 선택: 와이파이 존에서 생활한다면 3GB 요금제(월 11,000원)로 충분

3. 주기적 요금제 변경: 해외 출장 시 데이터 일시 확대 플랜으로 유연하게 운영

> Tip: '엠모바일', '헬로모바일' 등은 5G 지원 요금제도 월 20,000원대로 제공

3. 한 달에 한 주 이상이라도 주식을 사라: 복리의 마법을 시작하라

📈 월 10만 원으로 30년 후 2억 만드는 법

- 적립투자 원칙: 매월 10일 삼성전자 1주(현 8만 원) 구매 시

- 수익 전망: 연평균 7% 수익률 가정 → 30년 후 2억 1,500만 원

(출처: 한국은행 장기수익률 분석)

💡 초보자를 위한 필수 전략

- 코스피200 ETF: 개별주식보다 안정적, "TIGER 코스피200"으로 분산투자

- 자동이체 설정: NH투자증권, 키움증권 등에서 매월 1일 자동매수 기능 지원

- 공부법: 유튜브 '오늘의 미국장'으로 10분 투자 시장 분석

> 주의: 단기 차트 분석은 금물! "달러 코스트 애버리징"으로 장기 평단가 낮추기에 집중

4. 월세 지출을 아껴라: 월 30만 원 절약이 10년 후 6,000만 원이다

🏠 서울 vs 경기도 비교

직장이 서울이더라도 경기도에 살면 연간 300만 원 절약 가능 ! !

💡 월세 협상 기술

- 장기 계약 우려 표명: "2년 계약 시 월세 5% 인하 가능한가요?"

- 공공임대주택 활용: 20대 단일가구 기준 SH공사 청년임대(월 30만 원대)

- 방구하기 팁: 직전 세입자에게 "관리비 실사용액" 확인 (예: 난방비 겨울 5만 원 폭등)

> 실제 적용: 29세 B씨, 성수동 → 구리시 이전 후 월 25만 원 절약 → 절약액으로 해외ETF 매월 5주 추가 매수

5. 건강 챙겨라: 의료비 2,000만 원 막는 법

🏥 질병별 평균 치료비

- 허리디스크: 500~1,000만 원 (수술비+재활)

- 당뇨: 연 300만 원 (약값+검진)

💡 월 5만 원으로 건강 관리

1. 홈트레이닝: 유튜브 'Home workout' 따라하기 (주 3회, 30분)

2. 공원 활용: 서울시 '걷고 싶은 길' 코스로 유산소 운동

3. 직장인 스트레칭: 1시간마다 5분 목/어깨 풀기 → 질병 발병률 40%↓ (보건복지부)

> 식단 팁: 편의점 닭가슴살(1,900원) + 계란 2개(800원) = 고단백 식사 2,700원

6. 물건을 사기 전에 필요한 것인지 생각하라: 48시간의 법칙

48시간 동안 '정말 필요한 것인지' 생각한 이후에 구매를 할 경우에는

후회율도 낮아지고

필요 없는 것은 구매하지 않기 때문에 절약 정신이 상승합니다.

💡 현명한 소비 체크리스트

1. 3회 사용 테스트: "이번 달에 3번 이상 쓸 것인가?"

2. 중고 대체품 검색: 당근마켓에서 신품 대비 70% 가격 예시

3. 구독 서비스 점검: "월 9,900원"은 작아 보이지만 연 118,800원 → 주식 12주 분량

> 실전 예시: 50만 원짜리 명품 가방 유혹 → 48시간 후 "5만 원 중고백 + 45만 원 ETF" 선택

7. 셀프 미용, 셀프 이발 하는 방법을 익히자

셀프 이발하는 방법을 익힌다면 남자의 경우 미용실 이발 비용을 연간 5만원 이상 절약할 수 있습니다.

이발비용은 단순히 금액만 절약하는 것이 아니라 미용실 예약하고 방문하는 시간도 아낄 수 있습니다. 자주는 아니더라도 한 달에 한 번 머리 기장을 다듬는 수준은 되면 평생 연간 5만원 이상 절약할 수 있습니다.

결론: 20대의 선택이 인생의 이자율을 결정한다

이 모든 방법은 하루 30분의 습관으로 시작 가능합니다.

오늘 당장 핸드폰 요금제 변경을 조사하고, 주식 계좌를 개설해 보세요.

10년 후, 당신의 미래 자산이 지금의 선택에 감사할 것입니다.

✓ 최종 점검 리스트

- [ ] 현재 차량 소유 여부 확인 → 매각 검토

- [ ] 알뜰폰 요금제 비교사이트 방문 (모요, 다줄)

- [ ] 증권사 앱 설치 후 월 5만 원 자동이체 설정

> "부자는 아낀 돈을 모아서 다시 돈을 부릅니다. 당신의 첫 단추를 올바르게 끼우세요."